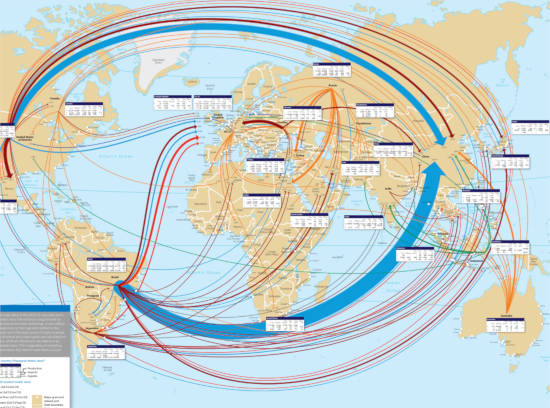

El comercio global de granos y semillas oleaginosas continúa su trayectoria ascendente, alcanzando cerca de 880 millones de toneladas en 2023/24 y generando un valor estimado de 330.000 millones de dólares, según la sexta edición del Mapa Mundial de Granos y Oleaginosas de RaboResearch. No obstante, el crecimiento es más moderado que en décadas anteriores y se enfrenta a una creciente fragmentación de los mercados, nuevas tensiones geopolíticas y cambios estructurales en la demanda y las cadenas de suministro.

Entre 2018 y 2023, el volumen comercial aumentó con una tasa de crecimiento anual compuesta (TCAC) del 3,2 % para los cereales y del 2,4 % para las oleaginosas, cifras inferiores a la expansión del 7 % registrada en la década anterior. Rabobank atribuye este cambio a un entorno global más complejo, con patrones de consumo que se están reconfigurando, una mayor dispersión en la producción y la distribución del poder comercial, y factores como el clima y la legislación ambiental.

Trigo: el más comercializado pero con mercado disperso

El trigo continúa siendo el grano más comercializado a nivel mundial, con un promedio anual de 216 millones de toneladas entre 2021 y 2023. Sin embargo, el mercado presenta una fuerte fragmentación, tanto en términos de producción como de actores implicados en las importaciones y exportaciones. Solo los diez principales importadores representan el 44 % del comercio mundial, lejos de la concentración que se observa en otros productos como el aceite de palma (65 %), el maíz (67 %) o la soja (89 %).

Rusia se ha consolidado como el principal exportador de trigo a nivel global, superando ampliamente a otros competidores. Egipto lidera las importaciones en África, mientras que Turquía se perfila como un nodo clave para la importación y reexportación. Por su parte, China ha incrementado significativamente sus compras en los últimos cinco años debido al alza del consumo interno.

Maíz: concentración exportadora y crecimiento emergente

El maíz es el segundo grano más comercializado, con 193 millones de toneladas anuales entre 2021 y 2023. A diferencia del trigo, su comercio está altamente concentrado: Estados Unidos, Brasil, Argentina y Ucrania suman el 90 % de las exportaciones mundiales. Si bien Estados Unidos sigue siendo el mayor exportador, Brasil le pisa los talones, habiendo incrementado sus exportaciones a una TCAC del 11 % desde 2001/02, frente al 1 % de EE. UU.

Los mercados emergentes han ganado protagonismo como importadores, pasando del 55 % en 2003 al 70 % actual. En contraste, la participación de los países desarrollados ha caído del 45 % al 30 %.

Soja: un comercio dependiente del desajuste geográfico

La soja, con 168 millones de toneladas comercializadas entre 2021 y 2023, es la oleaginosa más transaccionada del mundo. Su producción está fuertemente concentrada en Brasil, Estados Unidos y otros países sudamericanos, mientras que el consumo se localiza mayoritariamente en Asia y la Unión Europea. Este desajuste entre zonas productoras y consumidoras explica la alta concentración del comercio.

Países como Japón y los Estados miembros de la UE, anteriormente líderes en importación, están reduciendo su demanda por cambios en la dieta y el descenso del consumo de proteína animal. En cambio, China ha emergido como el principal motor del comercio y la industria de trituración de soja a nivel mundial.

Perspectivas: biocombustibles, clima y multipolaridad

De cara a la próxima década, se prevé que varios factores reconfiguren los flujos comerciales de cereales y oleaginosas. El crecimiento demográfico del África subsahariana impulsará las importaciones de trigo, mientras que las compras de soja por parte de China podrían estabilizarse o incluso disminuir.

Las políticas sobre biocombustibles modificarán la demanda de trituración de oleaginosas, mientras que la aplicación del Reglamento de la UE contra la Deforestación (EUDR) ya está alterando los modelos de negocio. El cambio climático, con patrones meteorológicos más volátiles, aumentará la incertidumbre en la producción y los precios, al tiempo que podría abrir nuevas oportunidades para países no tradicionales.

Rabobank también advierte sobre la inestabilidad provocada por la pérdida de influencia de las reglas comerciales multilaterales y el aumento de tensiones geopolíticas. En un mundo cada vez más multipolar, la reconfiguración de relaciones comerciales y prioridades estratégicas podría ralentizar la expansión del comercio, o al menos modificar profundamente su dinámica.

Política de comentarios:

Tenemos tolerancia cero con el spam y con los comportamientos inapropiados. Agrodigital se reserva el derecho de eliminar sin previo aviso aquellos comentarios que no cumplan las normas que rigen esta sección.